16-ото изменение на Конституция на Съединените щати дава Конгрес на властта за събиране на федерален данък върху доходите от всички физически лица и предприятия, без да го споделят или „разпределят“ между щатите или основават събирането на преброяването в САЩ.

Бързи факти: 16-та поправка

- Име на събитието: Привеждане в сила на 16-ата поправка към Конституцията на Съединените щати.

- Кратко описание: Чрез изменение на конституцията замени тарифите с градуиран данък върху дохода като основен източник на приходи за федералното правителство на САЩ.

- Основни играчи / участници: Конгресът на САЩ, законодателните органи на държавата, политическите партии и политиците, американският народ.

- Начална дата: 2 юли 1909 г. (16-та поправка, приета от Конгреса и изпратена на държавите за ратификация)

- Крайна дата: 3 февруари 1913 г. (16-та поправка, ратифицирана от необходимите три четвърти от щатите.)

- Други значими дати: 25 февруари 1913 г. (16-та поправка, сертифицирана като част от американската конституция), 3 октомври 1913 г. (Законът за приходите от 1913 г., с който се налага федералният данък върху доходите е подписан в закона)

- Малко известен факт: Първият данъчен код на САЩ, влязъл в сила през 1913 г., е дълъг около 400 страници. Днес законът, регулиращ определянето и събирането на федералния данък върху доходите, обхваща над 70 000 страници.

Ратифицираната през 1913 г. 16-ата поправка и произтичащият от нея данък върху доходите в цялата страна помогнаха на федерално правителство отговарят на нарастващото търсене на обществени услуги и програми за социална стабилност „Прогресивна ера“ в началото на 20 век. Днес данъкът върху доходите остава най-големият източник на приходи на федералното правителство.

16-та поправка обясни клауза по клауза

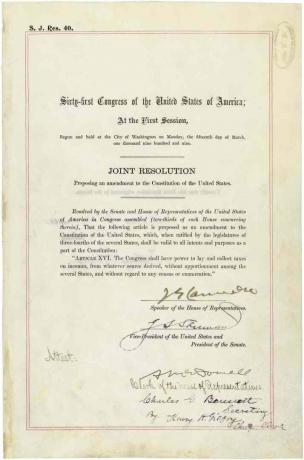

Пълният текст на 16-ата поправка гласи:

„Конгресът има право да определя и събира данъци върху доходите от какъвто и да е източник, без разпределение между няколко държави и без оглед на преброяване или преброяване.“

"Конгресът ще има право да определя и събира данъци върху доходите ..."

Конгресът има правомощието да оценява и събира част от парите, спечелени от хората в Съединените щати.

„… От какъвто и да е източник, получен…“

Без значение къде или как се печелят парите, те могат да се облагат, стига да бъдат юридически определени като „доходи” от Федерален данъчен кодекс.

„… Без разпределение между няколко държави…“

Федералното правителство не е длъжно да споделя част от приходите, събрани чрез данъка върху дохода, с държавите.

„… И без оглед на преброяване или изброяване“,

Конгресът не може да използва данни от десетилетното преброяване на САЩ като основа за определяне на размера на данъка върху доходите.

Определение на данъка върху дохода

Данък върху доходите е данък, наложен от правителствата на физически лица или предприятия от техните юрисдикции, чийто размер варира в зависимост от техните доходи или печалби от корпорацията. Подобно на САЩ, повечето правителства освобождават благотворителни, религиозни и други организации с нестопанска цел да плащат данъци върху дохода.

В Съединените щати правителствата на щата също имат правомощието да налагат подобен данък върху доходите на своите жители и фирми. От 2018 г. Аляска, Флорида, Невада, Южна Дакота, Тексас, Вашингтон и Вайоминг са единствените щати, които нямат държавен данък. Жителите им обаче все още са отговорни за плащането на федералния данък върху доходите.

Съгласно закона всички физически лица и фирми са длъжни да подадат а декларация за федерален данък върху дохода със Службата за вътрешни приходи (IRS) всяка година, за да се определи дали дължат данък върху доходите или отговарят на условията за а възстановяване на данъци.

Американският федерален данък върху доходите обикновено е изчислява чрез умножаване на облагаемия доход (общ доход минус разходи и други удръжки) с променлива данъчна ставка. Данъчната ставка обикновено се увеличава с увеличаването на размера на облагаемия доход. Общите данъчни ставки също варират в зависимост от характеристиките на данъкоплатеца (например женен или неженен). Някои доходи, като например приходи от капиталови печалби и лихви, могат да се облагат с различни ставки от обикновения доход.

За физическите лица в Съединените щати доходите от почти всички източници подлежат на облагане с данък върху дохода. Облагаемият доход включва заплата, лихва, дивиденти, капиталови печалби, наеми, авторски възнаграждения, печалби от хазарт и лотария, обезщетение за безработица и печалби от бизнеса.

Защо бе приета 16-ата поправка

16-ата поправка не „създаде“ данък върху доходите в Съединените щати. За да финансира Гражданска войнаЗаконът за приходите от 1862 г. налага 3% данък върху доходите на гражданите, които печелят повече от 600 долара годишно, и 5% върху тези, които правят над 10 000 долара. След като законът е разрешен да изтече през 1872 г., зависи федералното правителство тарифи и акцизи за по-голямата част от приходите си.

Докато краят на Гражданската война донесе голям просперитет на по-индустриализираните североизточни САЩ, земеделските стопани на юг и запад страдат от ниските цени на своите култури, докато плащат повече за стоки, произведени в Изток. От 1865 до 1880-те стопаните създават политически организации като Зеленият и народната популистка партия, която се застъпва за няколко социални и финансови реформи, включително приемане на дипломиран закон за данъка върху доходите.

Докато Конгресът за кратко възстанови ограничения данък върху доходите през 1894 г., Върховният съд, в случая с Pollock v. Заем и доверие на фермерите, постановил го неконституционен през 1895г. Законът от 1894 г. налагаше данък върху личните доходи от инвестиции в недвижими имоти и лична собственост, като акции и облигации. В своето решение Съдът постановява, че данъкът е форма на „пряко данъчно облагане“ и не е разпределен сред държавите въз основа на населението, както се изисква от член I, раздел 9, точка 4 от Конституция. 16-ата поправка отмени действието на решението на Палатата.

През 1908г Демократическа партия включи предложение за градуиран данък върху дохода в своята платформа за президентски избори 1908 г. Разглеждайки това като данък главно върху богатите, мнозинството от американците подкрепиха въвеждането на данък върху доходите. През 1909 г. президент Уилям Хауърд Тафт отговори, като помоли Конгреса да въведе 2% данък върху печалбите на големите корпорации. Разширявайки идеята на Taft, Конгресът трябва да работи по 16-та поправка.

Процес на ратификация

След приемането му от Конгреса на 2 юли 1909 г., 16-та поправка е ратифицирана от необходимите брой щати на 3 февруари 1913 г. и е сертифициран като част от Конституцията на 25 февруари, 1913.

Докато резолюцията, предлагаща 16-та поправка, беше въведена в Конгреса от либералните прогресисти, консервативните законодатели изненадващо гласуваха за нея. В действителност обаче те направиха това от убеждението, че изменението никога няма да бъде ратифицирано, като по този начин убиха идеята за данък върху дохода завинаги. Както показва историята, те сбъркаха.

Противниците на данъка върху дохода подцениха недоволството на обществото от тарифите, които служеха като основен източник на приходите на правителството по това време. Заедно с вече организираните земеделски производители на юг и запад, демократи, прогресисти и популисти в други региони на страната твърдят, че тарифите несправедливо облагат данъците на бедните, увеличават цените и не успяват да повишат достатъчно приходи.

Подкрепата за данък върху дохода за заместване на тарифите беше най-силна в по-малко проспериращия, селскостопански юг и запад. Въпреки това, тъй като разходите за живот се увеличават между 1897 и 1913 г., така и подкрепата за данък върху доходите в индустриализирания градски Североизток. В същото време, все по-голям брой влиятелни републиканци се събраха зад тогавашния президент Теодор Рузвелт в подкрепа на данък върху дохода. Освен това републиканците и някои демократи смятаха, че е необходим данък върху доходите, за да се съберат достатъчно приходи да отговори на бързия растеж на военната мощ и усъвършенстване на Япония, Германия и други европейски правомощия.

След като държавата ратифицира 16-ата поправка, на президентските избори през 1912 г. присъстват трима кандидати, които подкрепят федералния данък върху доходите. На 3 февруари 1913 г. Делауеър става 36-та и последна държава, необходима за ратифицирането на поправката. На 25 февруари 1913 г. държавният секретар Филандър Нокс обявява, че 16-ата поправка официално е станала част от Конституцията. Впоследствие поправката бе ратифицирана от още шест държави, с което общият брой на ратифициращите държави е 42 от общо 48-те съществуващи към момента. Законодателните органи на Кънектикът, Род Айлънд, Юта и Вирджиния гласуваха да отхвърлят изменението, докато законодателните органи на Флорида и Пенсилвания никога не го вземат предвид.

На 3 октомври 1913 г. президент Удроу Уилсън превръща федералния данък върху доходите в голяма част от американския живот, като подписва закона за приходите от 1913 г.

Източници

- Buenker, John D. 1981. "."Ратификацията на шестнадесетата поправка The Cato Journal.

- На този ден: Конгресът приема Закон за създаване на първи данък върху дохода Findingdulcinea.com.

- Млад, Адам. “.”Произходът на данъка върху дохода Институт „Лудвиг фон Мизес“, септември 7, 2004